Finansijski ciljevi mogu vam pomoći da razumete šta želite od života i kako da do toga dođete. Pružaju osećaj pravca i svrhe, kojima izoštravate fokus i lakše pratite potrošnju. Prema podacima Eurobarometra, čak sedam od 10 osoba imaju dugoročne finansijske ciljeve kojima teže.

Utvrđivanje finansijskih ciljeva podrazumeva pretvaranje želje u opipljive i merljive ciljeve. Mogu biti i dugoročni, kao što je štednja za depozit za kuću ili stan, ili kratkoročni, kao što je odvajanje novca za odlazak na letovanje. K, ciljevi vas osnažuju da donosite odluke koje su najbolje za vašu budućnost. U ovom tekstu analiziraćemo kako da sastavite spisak finansijskih ciljeva koji vam odgovaraju.

Definisanje ciljeva

Ne postoji jedinstven pristup kreiranju finansijskih ciljeva jer se razlikuju od osobe do osobe. Oni su lični i usklađeni s vašim unutrašnjim vrednostima, kao i sa obavezama i ambicijama. Hajde da sagledamo šta treba imati u vidu pri njihovom definisanju.

1. Utvrdite trenutnu finansijsku poziciju

Kada uvidite na šta trenutno trošite novac, možete početi da donosite bolje odluke u budućnosti. Prvo napravite spisak prihoda: obično to bude plata, ali može podrazumevati i druge izvore kao što su iznajmljivanje nekretnine ili doprinos poljoprivrednog domaćinstva. Zatim dodajte obavezne rashode: to su obično stanarina i komunalije, kao i neobavezne rashode: to su obično pretplate i odlazak u restoran.

Kada od prihoda umanjite obavezne rashode, preostali iznos vam je dostupan svakog meseca za neobavezne rashode – ili pak štednju. Ponovo pogledajte neobavezne troškove – možda ćete se iznenaditi iznosom koji vam svakog meseca prosto iscuri kroz džepove na stvari koje vam zapravo i nisu toliko potrebne.

3. Promislite o onome što vam je važno

Odvojite malo vremena za promišljanje o osnovnim vrednostima i njihovo razumevanje. Na taj način ćete shvatiti razlog za postojanje ciljeva koje imate. Tako, recimo, možda želite da skratite radnu sedmicu kako biste više vremena provodili sa porodicom. A izvan obaveza razmotrite i snove i htenja. Planirate li da se odselite, postanete frilenser ili uzmete višemesečno neplaćeno odsustvo sa posla?

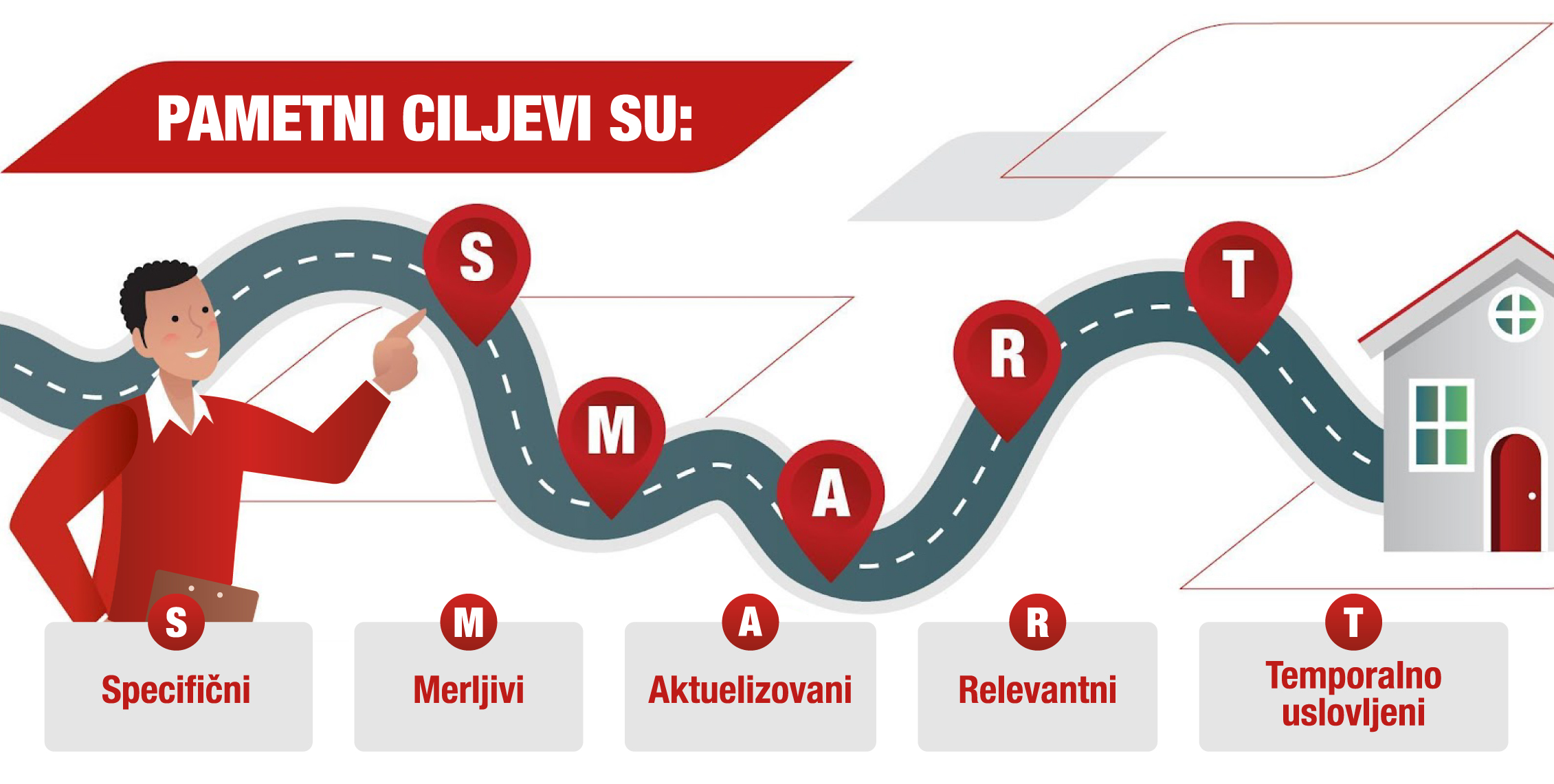

Pametan način za definisanje ciljeva

Pametni ciljevi počivaju na engleskom akronimu SMART: S označava specifične, M – merljive, A – aktuelizovane i dostižne, R – relevantne, a T – temporalno iliti vremenski uslovljene ciljeve.

Kako da ciljevi postanu pametni

Uzmimo primer cilja koji možemo da provučemo kroz pametnu matricu (SMART).

Cilj: „Želim da uštedim za depozit za kupovinu kuće u okolini Novog Sada.“

SPECIFIČNI

Detalji su važni zato što utiču na veličinu cilja, kao što je iznos novca i vremenski period koji će zahtevati prikupljanje tog iznosa.

Npr. „trosobna kuća sa dvorištem u Petrovaradinu”.

MERLJIVI

Merljivi ciljevi omogućavaju praćenje napretka i sužavanje pristupa.

Npr. „depozit u iznosu od 30.000 EUR znači da moram da uštedim po 6.000 EUR godišnje u narednih pet godina, odnosno 500 EUR mesečno“.

AKTUELIZOVANI

Ciljevi i očekivanja moraju biti realistični, inače ćete vrlo brzo izgubiti motivaciju. To znači da morate razmisliti koliko ste daleko spremni da idete kako biste ostvarili zacrtano. Koliko ste spremni da se žrtvujete? Šta ste spremni da promenite?

Na našem primeru možete reći: „Da bih uštedeo/la dovoljno novca, umanjiću troškove za odlazak u restorane svakog meseca i tako ću uštedeti bar 200 EUR.“

RELEVANTNI

Na ovo se svodi razlog postojanja cilja. Ako znate koja je njegova fundamentalna svrha, dobićete i kontekst i motivaciju da radite na njegovom postizanju.

Na našem primeru možete reći sebi: „Želim da uštedim za depozit za kupovinu kuće pošto planiram porodicu u narednom periodu.“

TEMPORALNO USLOVLJENI

Ciljevi moraju da budu oročeni, bilo da to podrazumeva nekoliko meseci, godina, pa čak i decenija. Obavezno radite i na kratkoročnim i na dugoročnim tako da uvek imate nešto na šta možete da se oslonite.

Na našem primeru pametnog cilja možete reći sebi sledeće:

„Želim da uštedim depozit u iznosu od 30.000 EUR za pet godina kako bih kupio/la trosobnu kuću sa dvorištem u Petrovaradinu zato što planiram da zasnujem porodicu. Kako bih to postigao/la, moram da počnem da štedim po 6.000 EUR godišnje, odnosno 500 EUR mesečno. To ću postići tako što ću, pored trenutne štednje, umanjiti iznos koji trošim na odlazak u restorane, što iznosi oko 200 EUR mesečno.“

Kako štedeti za ove finansijske ciljeve?

1. Primenite pravilo 50–30–20

Imati svest o tome koliko možete da odvojite svakog meseca na štednju može biti izazovno i vremenom će verovatno podrazumevati dosta prilagođavanja. Tu stupa pravilo budžetiranja 50–30–20. Prema njemu, 50% prihoda treba da ide na potrebe, kao što su stambeni kredit ili stanarina; 30% na htenja, kao što su izlasci i godišnji odmor; a 20% na štednju.

2. Postavite prioritete i usredsredite se

Postavite prioritete i fokusirajte se na samo dva do tri cilja odjednom, ali iskombinujte kratkoročne i dugoročne. Na taj način ćete moći da ispratite šta radite i obezbedite da ne istrošite finansije.

3. Utvrdite ciljeve

Razlomite ciljeve na manje, kao što su mesečne ili godišnje prekretnice. Na taj način ćete lakše pratiti napredak i biti odgovorni da širu sliku uvek držite u vidu.

4. Pratite potrošnju

Napravite tabelu za budžetiranje kako biste lakše pratili na šta sve trošite mesečni iznos plate. Tako ćete steći bolji uvid u potrošnju, koliko ste precizan plan napravili i gde možete dodatno da uštedite. Čak smo vam napravili i mesečni planer budžeta koji možete da preuzmete i popunjavate svakog meseca.

5. Razmislite gde da uštedite

Postoje brojna rešenja koja možete da uzmete u obzir, ali od suštinske je važnosti da odaberete ono koje se uklapa u vaš raspored i finansijske ciljeve, kao i moguće rizike i potencijalni pristup gotovini dok štedite, jer svako rešenje podrazumeva različite funkcionalnosti i razmatranja. Tako na primer:

- štedni računi nude likvidnost, tako da u slučaju iznenadnih troškova ili promene finansijske situacije lako možete da pristupite novcu, ali se kamata u tom slučaju može smanjiti;

- depozitni račun jeste račun koji se otvara na osnovu ugovora o depozitu, a može biti po viđenju ili oročen, sa otkaznim rokom ili bez njega, sa posebnom namenom ili bez nje; obično podrazumeva više kamate i može sadržati penale u slučaju povlačenja novca pre isteka ugovorenog roka;

- investicioni račun obično se koristi za akcije, fondove i druge hartije od vrednosti, kao i za gotovinu kako biste imali potencijal za dobijanje većeg povrata na investiciju; takođe nosi viši rizik od pada vrednosti sredstava usled fluktuacija na tržištu.

I na kraju, bez transparentnosti u pogledu finansija i ambicija potencijalna štednja se lako može potrošiti na stvari koje vam nisu zaista toliko potrebne ili koje vam neće nedostajati. Postavljanje kratkoročnih i dugoročnih finansijskih ciljeva zato pruža jasnoću i smer delovanja, tako da izbori koje svakodnevno pravite doprinose ostvarivanju onoga do čega vam je najviše stalo.

Ako Vam se svideo naš tekst o planiranju ličnih finansijskih ciljeva, možete pročitati još korisnih tekstova na tu temu:

6 lakih načina da uštedite novac

Lični mesečni planer budžeta

Pravilo budžetiranja 50-30-20