Ekonomski pokazatelji predstavljaju indikatore koji su deo velikog broja ekonomskih podataka koji ukazuju na trenutno i buduće stanje privrede kao i ekonomsko zdravlje jedne zemlje. Važno je znati kako osnovni pokazatelji funkcionišu, jer njihove promene mogu uticati na Vaše lične finansije

Utiču na štednju, uzimanje kredita, promene kamatnih stopa, stopu zaposlenja, trošenje novca i mnogo toga drugog.

U ovom tekstu, naučićemo osnove o glavnim ekonomskim pokazateljima i istražićemo njihov potencijalni uticaj na lične finansije.

Osnovni ekonomski pokazatelji

Ekonomski pokazatelji daju informacije o stanju privrede zemlje. Koriste ih donosioci odluka, analitičari i ekonomisti za kreiranje strategija i predviđanje budućih trendova.

Ekonomski pokazatelji uglavnom spadaju u tri kategorije: vodeći (leading), zaostajući (lagged) i koincidirajući (podudarni, coincident).

Vodeći pokazatelji

Vodeći pokazatelji pružaju uvide i predviđanja za buduću ekonomsku aktivnost.

Primeri vodećih pokazatelja uključuju:

- Performanse berze, koje odražavaju i sadašnje i bivše performanse, kao i očekivanja kompanija. Rastuće tržište akcija može ukazivati na optimizam u vezi sa ekonomijom.

- Podaci o građevinskim dozvolama (vrlo popularno u SAD). Ovaj pokazatelj govori o budućim aktivnostima u građevinarstvu (koliko će se graditi) i pomaže donosiocima odluka da prepoznaju trendove i aktivnosti tržišta nekretnina.

- Istraživanja stava (optimizma) predstavljaju istraživanja o tome koliko su ljudi optimistični u vezi sa svojim finansijama i stvaraju indeks poverenja potrošača. On pokazuje kako ljudi vide svoju finansijsku situaciju i navike u trošenju.

Zaostajući pokazatelji

Zaostajući pokazatelji su ekonomske statistike koje se objavljuju nakon što su trendovi već uočeni.

Primeri zaostajućih pokazatelja uključuju:

- Inflacija, koja predstavlja stopu rasta cena tokom određenog vremenskog perioda i izveštava se nakon što su cene već porasle. Ova vrsta zaostajućeg pokazatelja pruža važne informacije o ekonomiji koje se koriste za kreiranje javne politike.

- Statistika nezaposlenosti, koja odražava procenat radne snage koja je bila nezaposlena u proteklom vremenskom periodu. Računa se kao broj osoba koje učestvuju na tržištu rada, a nemaju zaposlenje, podeljen ukupnim brojem učesnika na tržištu rada.

- Promene kamatnih stopa, koje sprovode centralne banke kao odgovor na trendove u širem ekonomskom okruženju. One se nekada povećaju da bi se usporila inflacija, ili se smanjuju kako bi se podstaklo zaduživanje i potrošnja.

Koincidirajući pokazatelji

Koincidirajući pokazatelji pružaju pregled ekonomske aktivnosti u realnom vremenu. Oni pomažu u potvrđivanju trenutnog stanja u ekonomiji.

Primeri koincidirajućih pokazatelja su:

- BDP (bruto domaći proizvod), koji obuhvata učinak sektora privrede tokom vremenskog perioda od jednog kvartala ili jedne godine – uključujući izvoz, investicije, kao i potrošnju domaćinstava i države.

- Maloprodaja pruža podatke u realnom vremenu o potrošačkim odlukama. Oni se obično objavljuju mesečno i tako omogućavaju ekonomistima da pomno prate promene u ponašanju potrošača.

- Lični dohodak, koji odražava prosečni dohodak koji kolektivno primaju lica ili domaćinstva u zemlji. Viši lični dohodak pozitivno utiče na snažniju privredu.

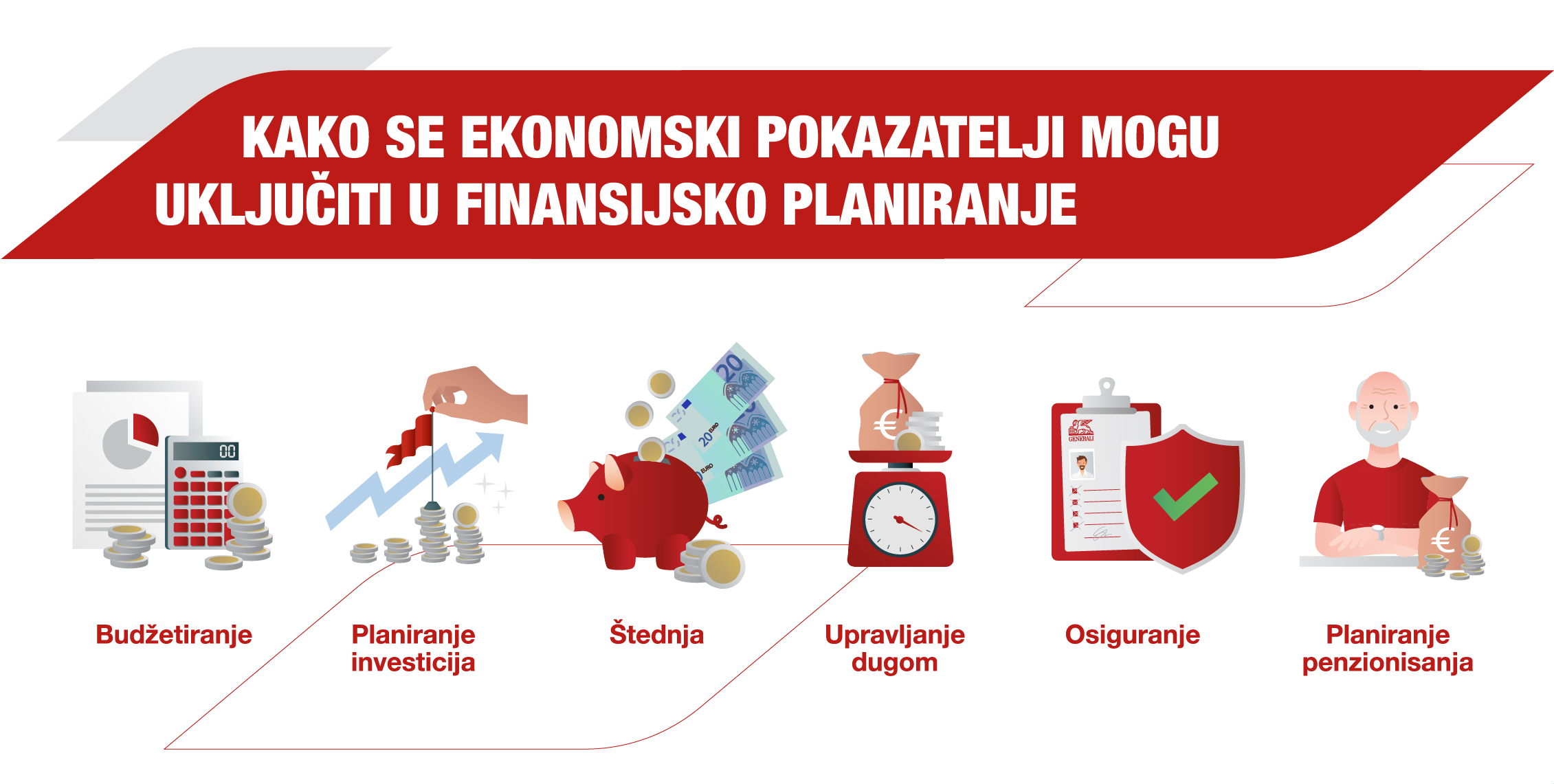

Kako ekonomski pokazatelji mogu da utiču na vaše lične finansije

Inflacija

Inflacija utiče na vaše ukupne životne troškove, od hrane i režija do osiguranja i troškova usluga.

Ako vaša plata ne raste u korak sa inflacijom, može se desiti da ćete doći u situaciju da ćete morati da smanjite troškove života kupovinom jeftinijih proizvoda, minimiziranjem nepotrebnih troškova ili traženjem drugih izvora energije. Ako imate ušteđevinu, u situacijama jake inflacije ne bi bilo loše da razmotrite odredjena ulaganja koja Vam omogućavaju očuvanje kupovne moći te ušteđevine.

Kamatne stope

Kratkoročne kamatne stope određuju centralne banke (kao NBS) kako bi osigurale da ponuda novca u privredi nije prevelika (što uzrokuje rast cena), niti premala (što može dovesti do pada cena).

Ako donosioci monetarne politike žele da smanje količinu novca u opticaju, podići će kamatnu stopu. Kada to urade, štednja (ili samo držanje novaca na računima) postaje atraktivnija, a banke svoj izvor likvidnosti nalaze kod privrede i stanovništva, pa smanjuju svoje zaduživanje kod centralne banke. Ta kamatna stopa po kojoj centralne banke pozajmljuju novac „običnom“ bankarstvu je specijalna i najčešće se naziva eskontna stopa. Ako centralna banka želi da poveća količinu novca u opticaju, smanjiće eskontnu stopu i zatim će zaduživanje i trošenje novca biti lakše.

To je mehanizam koji može uticati na to koliko možete da pozajmite (kao potrošački kredit ili stambeni kredit), kamatnu stopu koju plaćate, stepen rasta vaših štednih uloga, kao i tržišnu vrednost svih aktivnih finansijskih instrumenata sa fiksnim prihodom.

Jedan način da se smanji uticaj promena kamatnih stopa je da, na primer, vlasnik kuće uzme hipotekarni kredit sa fiksnom kamatom, umesto promenljive. Kod promenljive kamate, mesečna rata može rasti ili padati u skladu sa kamatnim stopama na tržištu. Kod fiksne kamate, mesečne rate ostaju iste tokom celog perioda otplate, bez obzira na promene kamatnih stopa

U ovom slučaju postoji rizik da kamatne stope padnu, te da vlasnici kuća koji su fiksirali svoje rate plaćaju višu stopu nego što je trenutačna, dok oni sa kreditom koji su ugovorili sa promenljivom kamatnom stopom bi trebali dobiti smanjene rate kredita. Međutim, mnogi vole sigurnost koja dolazi sa saznanjem koliko će iznositi njihove rate u narednim mesecima ili godinama, bez rizika od potencijalnih povećanja koja njihov budžet možda neće moći da podnese.

Stope nezaposlenosti

Visoke stope nezaposlenosti mogu povećati konkurenciju za radna mesta i otežati pronalaženje novog posla, što može uticati na stabilnost vaših ličnih prihoda i finansijsko stanje.

Da biste se zaštitili od nezaposlenosti, možete napraviti fond za "hitne slučajeve", sa dovoljno novca da pokrijete važne račune na kratko vreme. Takođe, poželjno je da se dodatno obrazujete i stičete nove veštine da biste bili konkurentniji na tržištu rada.

Fluktuacije na berzi

Tržište berzi zavisi od složene igre ponude i tražnje, kao i od faktora poput kamatnih stopa, inflacije i svetske ekonomije. Zbog toga akcije mogu rasti ili padati, što može uticati na vaše investicije, penzionu štednju i finansijske planove

Uz pomoć finansijskog savetnika možete proceniti nivoe rizika kako biste bili sigurni da ste zadovoljni gde je vaš novac uložen.

Poverenje potrošača

Poverenje potrošača je mera kojom se zapravo ujedinjuje više pojava: kako potrošači procenjuju svoju očekivanu finansijsku situaciju, opštu ekonomsku situaciju, nezaposlenost i sposobnost da stvaraju štednju.

Ljudi koji su finansijski stabilni obično veruju da će i dalje zarađivati, pa troše slobodnije od onih koji smatraju da im je finansijska situacija nesigurna i zbog toga smanjuju potrošnju. Kada se ovi efekti saberu, daju dobar pokazatelj stanja privrede.

Možete se fokusirati na postizanje finansijske stabilnosti tako što ćete imati fond za hitne slučajeve, pristupati zaduživanju oprezno i pratiti svoje troškove kako biste olakšali budžetiranje.

Praćenje ekonomskih pokazatelja omogućava vam da planirate unapred, prilagodite se promenljivim ekonomskim uslovima (uz savetovanje sa finansijskim stručnjakom) i unapredite vaše ukupno dugoročno finansijsko stanje.

Ukoliko Vam je naš tekst o osnovnim ekonomskim pokazateljima bio koristan, pročitajte još neke od tekstova i proširite svoje znanje:

Kako postaviti kratkoročne i dugoročne finansijske ciljeve

Brzi test - kakav je vaš odnos prema novcu

Kako biti produktivniji